Le Average True Range (ATR) est un indicateur technique introduit en 1978 par J. Welles Wilder dans son livre New Concepts in Technical Trading System pour mesurer la volatilité des cours sur une période donnée.

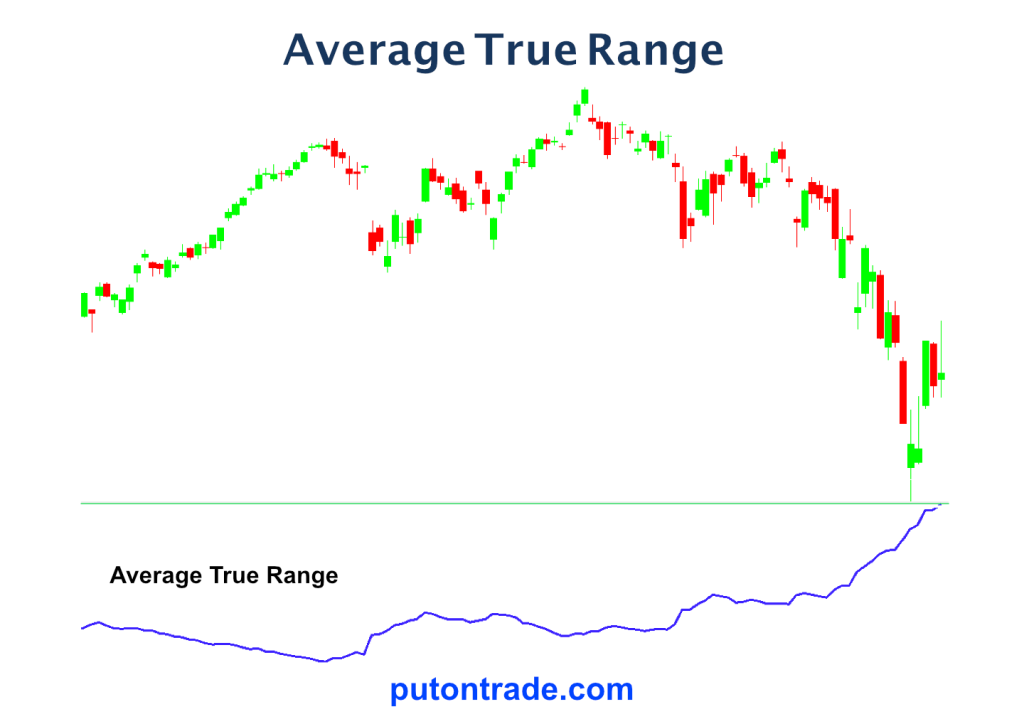

En effet, une variation importante et rapide des cours engendre une augmentation de la volatilité comme le montre la figure-1, ainsi, l’accroissement de la valeur du Average True Range (ATR).

La méthode de calcul

Le Average True Range est la moyenne mobile des True Range sur une période (comme indiqué dans le nom). La période la plus utilisée est de 14 jours :

ATR = (ATR précédent * (période – 1) + True Range) / période

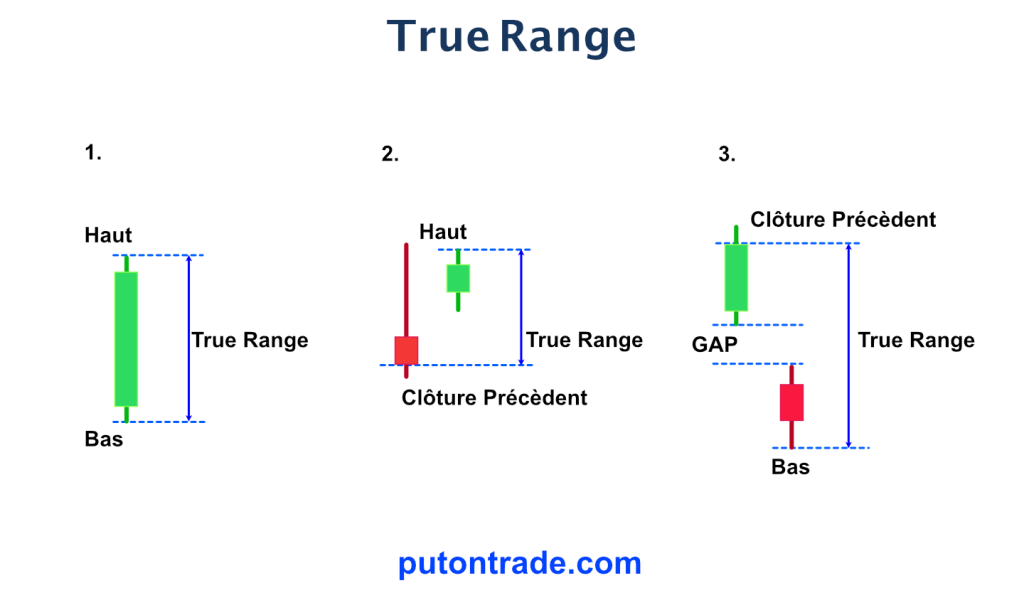

Le True Range ou la portée réelle des cours sur une journée est calculé en valeur absolue pour avoir une valeur positive parce que l’objectif est de mesurer le plus grand mouvement des cours entre deux points. Il est obtenu par la sélection de la plus grande valeur parmi :

- Le haut du jour – le bas du jour

- En valeur absolue : le haut du jour – le cours de clôture précèdent

- En valeur absolue : le bas du jour – le cours de clôture précèdent

L’objectif du True Range est de calculer la plus grande distance entre deux points, de ce fait Wilder a intégré dans la détermination du True Range le calcul de la distance entre le cours de clôture précédant et le cours haut et bas pour repérer si un GAP s’est produit comme le montre la figure-2 en exemple 3.

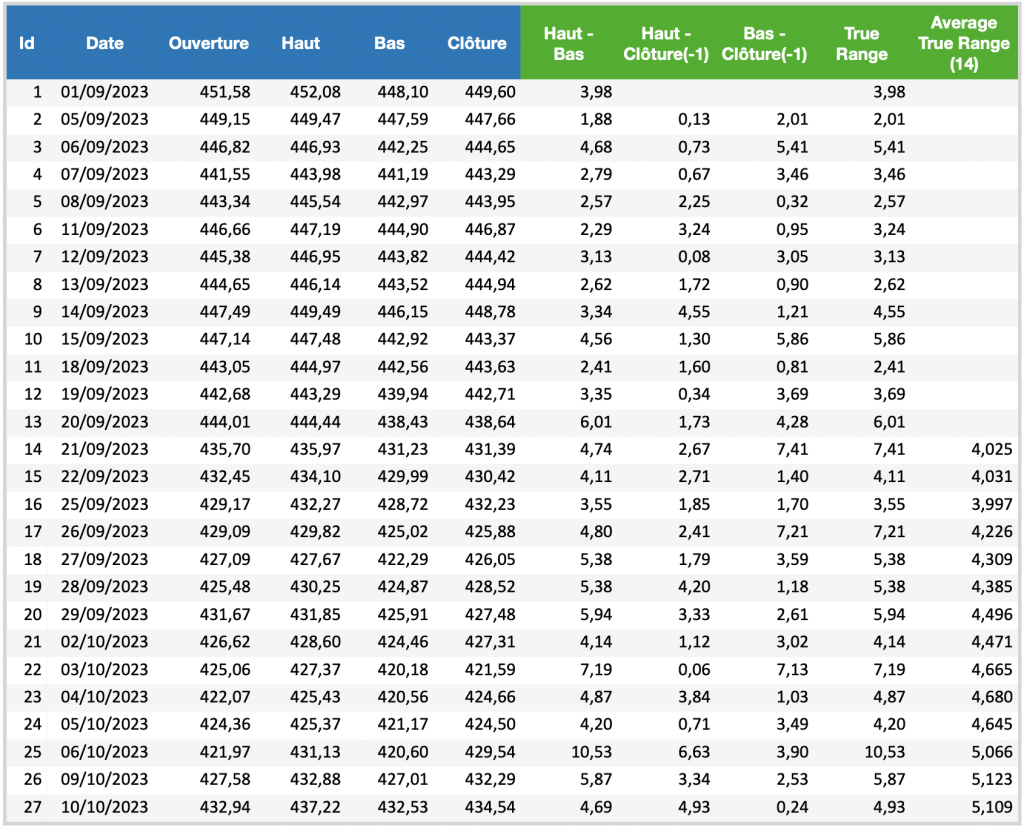

Le tableau suivant présente un exemple de calcul de l’indicateur Average True Range de 14 jours :

- Au 01/09/2023 la valeur du premier True Range est égal au Haut – Bas à cause de l’absence de cours de clôture précèdent : TR = 452,08 – 448,10 = 3,98

- Au 05/09/2023 la valeur du True Range est égal à la valeur maximum de (Haut – Bas), abs(Haut -Clôture précédent) et abs(Bas – Clôture précédent) ce qui équivalent à TR = Max((449,47 – 447,59), abs(449,47 – 449,60), abs(447,59 – 449,60)) = Max(1,88, 0,13, 2,01) = 2,01

- Ainsi de suite pour la période de 14 jours.

- Au 21/09/2023 la valeur du premier ATR est égal à la moyenne des 14 précèdent True Range = (3,98 + 2,01 + 5,41 + 3,46 + 2,57 + 3,24 + 3,13 + 2,62 + 4,55 + 5,86 + 2,41 + 3,69 + 6,01 + 7,41) / 14 = 4,025

- Au 21/09/2023 la valeur du ATR est égal à (ATR précédent * (période – 1) + True Range) / période = (4,025 * 13 + 4,11) / 14 = 4,031

- Ainsi de suite

Interprétation

Le Average True Range ne génère pas de signal d’Achat ni de Vente, son rôle est d’identifier les périodes de forte et de faible volatilité. Cependant, une volatilité élevée est synonyme d’une forte fluctuation des cours, alors qu’une volatilité faible est synonyme d’un mouvement insignifiant des cours. Néanmoins, le Average True Range est largement utilisé dans le calcul d’autres indicateurs.

Le Average True Range permet de comparer le niveau de volatilité de différentes valeurs à condition de transformer la valeur de l’ATR en pourcentage :

- Average True Range Percent = (Average True Range / cours de clôture) * 100

Par exemple : le 10/10/2023 le SPY a clôturé à 434,54 avec un ATR qui est égal à 5,109, donc le ATRP du SPY est égal à 1,18%. La valeur LVMH a clôturé le 10/10/2023 à 733,50 avec un ATR qui est égal à 18,422, donc le ATRP de LVMH est égal à 2,51%. En conséquence, LVMH est deux fois plus volatile que le SPY.

Exemples

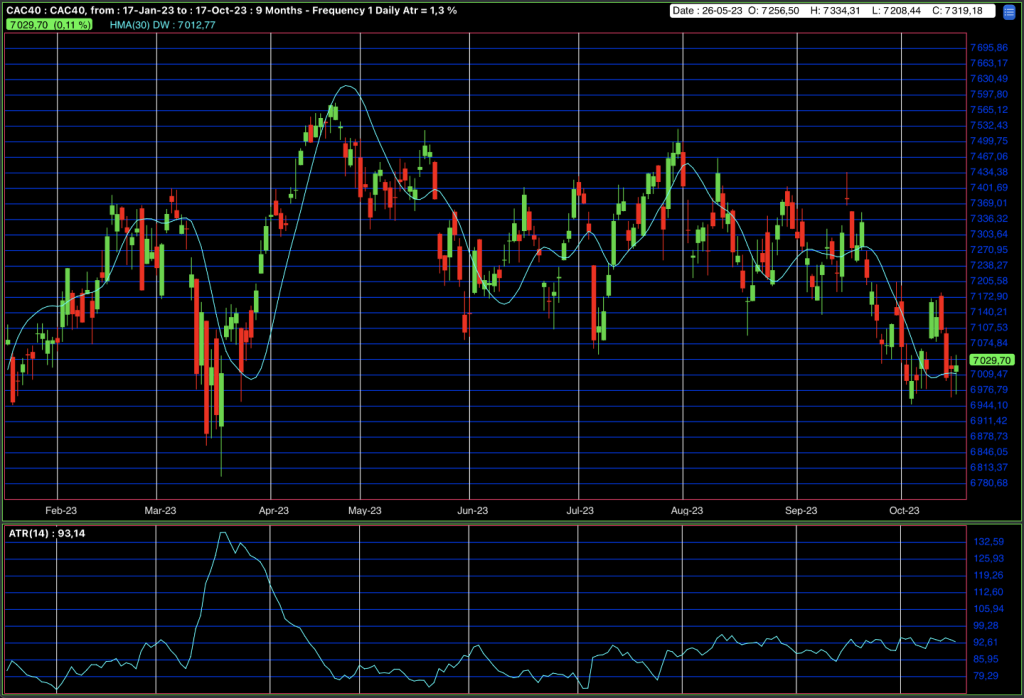

La figure-3 montre les cours journaliers du CAC-40 avec l’indicateur Average True Range de 14 jours en bas de la figure. En général, la volatilité des indices boursiers est assez faible par rapport aux valeurs qui le compose.

Cependant, Il est intéressant d’observer fin Février 2023 l’accroissement rapide de la valeur de l’ATR ce qui signifie une forte augmentation de la volatilité sur le CAC-40. Cela est dû à des nouvelles fondamentales concernant les faillites des banques régionales aux Etats-Unis entraînant une panique baissière sur les valeurs qui composent l’indice CAC-40. Puis vers mi-Avril 2023, le CAC-40 a pu se remettre de cette chute et suivre par la suite un mouvement latéral (Trading Range) avec une volatilité assez faible.

La figure-3 montre deux graphiques avec l’indicateur ATR des cours journaliers de Nvidia à gauche et de Apple à droite. L’ATR de Nvidia au 18 Octobre 2023 est de 15, 88 et celui de Apple est de 3,18. Ainsi, avant de comparer la volatilité de Nvidia et Apple il est indispensable de convertir l’ATR en pourcentage. Donc l’ATRP de Nvidia sera égal à (15,88 / 429,28) * 100 = 3,7% et celui de Apple sera égal à (3,18 / 176,95) * 100 = 1,8%. En conclusion (conséquence), Nvidia est deux fois plus volatile que Apple.